Quel est l’impact des réformes fiscales du gouvernement actuel sur le pouvoir d’achat des ménages ? Dans une conférence organisée le 11 octobre à l’Ecole d’économie de Paris, l’Institut des Politiques Publiques (IPP) et le CEPREMAP présentaient leurs résultats concernant les conséquences des réformes économiques et fiscales contenues dans les budgets 2018 et 2019. Celles concernant les ménages sont inquiétantes, tant il est clair qu’elles bénéficient aux ultra-riches, qui voient leur pouvoir d’achat augmenter de 6% sur l’année (soit entre 26.000 et 85.000€ selon le revenu), tandis que les plus pauvres sont désignés comme les grands perdants.

Les calculs de l’IPP se fondent sur un ensemble de données sur les ménages, leur fiscalité et leur consommation, ainsi que sur des outils statistiques permettant de calculer pour chaque centile de revenu les gains ou pertes de pouvoir d’achat induits par les réformes fiscales. Les économistes ont analysé à la fois les effets totaux des budgets 2018 et 2019 sur le revenu disponible des ménages et l’effet propre à chaque réforme. Les principales réformes expliquant ces effets sont les suivantes :

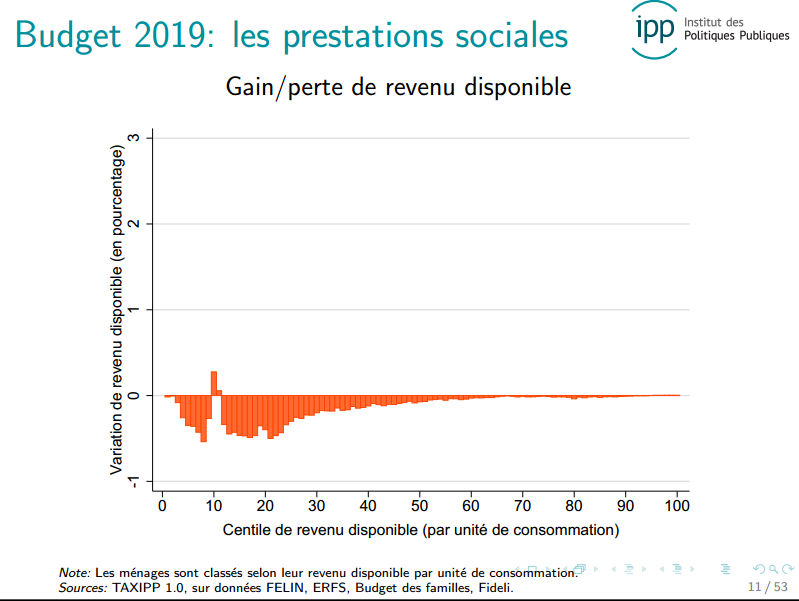

- La sous-revalorisation des prestations sociales : les principales prestations sociales et pensions de retraites sont revalorisées à hauteur de 0,3%, alors que l’inflation a été de 2,3% entre juillet 2017 et juillet 2018. Les Allocations pour le logement (APL) sont revues à la baisse[1]. Le minimum vieillesse et l’allocation adulte handicapé sont augmentées.

- La fin de l’ISF et mise en place de l’IFI

- La suppression progressive de la taxe d’habitation

- La bascule CSG/Cotisations sociales: la baisse des cotisations sociales est compensée par une hausse de la Contribution sociale généralisée

J’espère pour vous que vous n’êtes pas trop pauvre

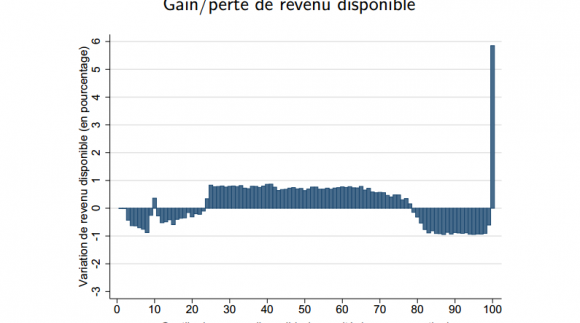

Comme le montre ce graphique, les 20% des ménages les plus pauvres (les individus qui gagnent moins de 545€ par mois) voient leur revenu disponible diminuer de l’ordre d’environ 1%. Ce n’est pas tout à fait négligeable. Ces pertes proviennent d’un ensemble de coupes dans les allocations logement, qui s’accompagnent d’une baisse relative importante des prestations sociales. En effet, si elles augmentent légèrement sur le papier, cette augmentation ne permet en rien de compenser l’inflation actuelle. Le résultat est donc une perte de pouvoir d’achat.

L’augmentation des taxes sur le tabac et l’énergie (dont la part dans le budget des ménages les plus pauvres est relativement supérieure) achèvent de creuser la perte de pouvoir d’achat. L’avantage d’un tel outil est que le gouvernement peut ne pas le présenter comme un impôt supplémentaire : indexé sur la consommation des biens, il dépend donc des « choix » des consommateurs. Les classes moyennes (entre le 20ième et le 80ième centile) sont également touchées par ces réformes défavorables aux plus pauvres mais, d’une part, dans une moindre mesure (la part totale dans les budgets de ces ménages des revenus des prestations sociales et des dépenses énergie et tabac sont plus faibles) et d’autre part, cette perte de pouvoir d’achat est en grande partie compensée par la fin de la taxe d’habitation, dont la plupart des ménages les plus pauvres étaient déjà exonérés. On peut noter que le 10ième centile n’est pas perdant : cela vient de la revue à la hausse des allocations pour les adultes handicapés et du minimum vieillesse.

J’espère pour vous que vous n’êtes pas à la retraite

Les retraités aussi sont tout à fait perdants. L’essentiel de cette perte de pouvoir d’achat pour les retraités vient de la sous-revalorisation des pensions de retraites. En effet, elles augmentent de 0.3%, dans un contexte d’inflation autour de 2%. Pour que le pouvoir d’achat des retraités reste stable, il aurait donc fallu au gouvernement l’ambition de revaloriser les pensions de retraites d’au moins la même variation, pour garantir aux retraités un pouvoir d’achat constant. Ici, peu d’inégalité de traitement : tous les retraités y perdent.

Les très pauvres un peu moins, car beaucoup dépendent non pas d’une pension de retraite mais du minimum vieillesse, qui a été légèrement augmenté. Les retraités les plus riches sont également moins touchés, car leurs pensions de retraites occupent une place moins importante dans leurs revenus (dont une grande partie provient des revenus du capital). En revanche, comme pour les ménages pauvres, la fin de la taxe d’habitation compense à peine cette perte de revenu disponible, et l’effet est concentré sur les retraités des classes moyennes.

J’espère pour vous que vous gagnez plus de 10.300€ bruts/mois…

… Et que vous faîtes donc partie des 1% les plus riches en France. Le grand prix gagnant des réformes fiscales du début de mandat de M. Macron et du Budget 2018/2019 est décerné sans ombrage aux 1% des ménages les plus riches. L’effet total des budgets 2018/2019 les gratifient d’un généreux +6% de pouvoir d’achat, tandis que la deuxième catégorie gagnante est celle des actifs en emploi gagnant situés entre les 20% et les 80% des ménages les plus riches, dont le gain est d’environ 1%. Pourquoi ce pic pour le dernier centile ? La fin de l’Impôt sur le Fortune (ISF) et la mise en place du bien plus léger Impôt sur la Fortune Immobilière (IFI) en sont la principale source.

Cette réforme ne profite pas pour autant à l’entièreté du dernier centile. Les gains en termes de revenu disponible sont concentrés sur les 0,4% des ménages les plus riches (un individu qui gagnerait plus de 47 600€ brut par mois) et en particulier sur les 0,1% les plus riches. Les 99,6% restant vont devoir attendre patiemment les inénarrables effets concrets de la très entendue théorie du ruissellement.

Peut-on nuancer ce constat ? C’est difficile. S’il est vrai que les classes moyennes y gagnent un peu, l’effet positif est concentré sur les actifs en emploi et provient de la baisse de la bascule CSG/Cotisations sociales et en grande partie de la fin de la taxe d’habitation[2]. Sauf que nombreuses sont les inconnues concernant les retombées de la suppression de cette taxe. En effet, la taxe d’habitation est le principal impôt local, qui permet aux collectivités locales de mener à bien ses missions. Elle sera donc très probablement suivie d’une refonte et d’une reconstruction de la fiscalité locale, qui pourraient bien à terme ôter aux classes moyennes son prix de deuxième gagnant des réformes actuelles.

Dans l’ensemble, ces réformes sont bel et bien redistributives, sauf qu’on semble prendre aux pauvres pour donner aux très riches. Elles sont à rebours de toute logique qui viserait à aider les plus pauvres à s’en sortir. Telles qu’elles sont évaluées par l’IPP, ces réformes pourraient à l’inverse contribuer au creusement des inégalités, dont la tendance depuis trente ans en France n’est qu’à la hausse.

Références

- Cet article s’appuie sur la conférence du 11 octobre 2018 et les graphiques sont extraits du support de la présentation, disponibles ici.

- Pour savoir à quel centile vous appartenez et recalculer les gains et pertes de revenu disponible, ou simplement savoir ce que donnerait un autre système fiscale, rendez-vous sur le très documenté http://revolution-fiscale.fr/ et lisez l’ouvrage associé de Camille Landais, Thomas Piketty et Emmanuel Saez, Pour une révolution fiscale, Un impôt sur le revenu pour le XXIème siècle, 2011, Le Seuil/République des idées

Notes

[1] L’idée derrière le recul des APL est que la mise en place de celle-ci s’est accompagnée d’une hausse quasi correspondante des loyers. Cependant, l’on peut douter qu’une baisse des cinq euros des APL ait une conséquence sur les loyers (baisser ou non son loyer de 5€ n’étant pas un problème courant). Une autre solution à l’inefficacité des APL serait un plafonnement des loyers, qui permettrait d’économiser les APL tout en rendant plus abordable l’offre locative.

[2] Il est à noter que la perte de revenu disponible pour les 20% les plus riches (à partir de P80) que l’on peut observer sur le premier graphique vient du fait que ces ménages ne profitent pas encore de l’exonération de la taxe d’habitation.